Les taux de TVA dans la restauration

Le casse-tête du taux de TVA dans la restauration est toujours d'actualité. Voici les règles qui s’appliquent à tous les restaurateurs - boulangers - salons de thé - bars – superettes.

Quel taux dans l’alimentaire ?

Le taux de TVA à appliquer sur un bien alimentaire dépend de sa destination. Est-il consommé immédiatement ou de manière différée ?

Les produits vendus pour une consommation immédiate (exemple : plat d’un restaurant) sont imposés à une TVA au taux de 10%

Les produits conditionnés permettant une consommation différée « bénéficient » du taux réduit à 5.5%.

Mais alors le Sandwich de la boulangerie ? Le Taux de 10% s’applique. Pourquoi ? Son emballage est considéré comme ne permettant pas une consommation différée et ils sont vendues avec un assaisonnement.

Pour plus d’exemple, nous vous invitons à consulter le site : https://www.service-public.fr/professionnels-entreprises/vosdroits/F22399?fbclid=IwAR0m8ehrRjeZxyOLQuFbqDYZP5KQTjuDFB2MAvTN7PJZ1RljNs_fFIiCyPk

Le cabinet Hit’EC accompagne ses clients pour valider et s’assurer du respect de la réglementation en la matière.

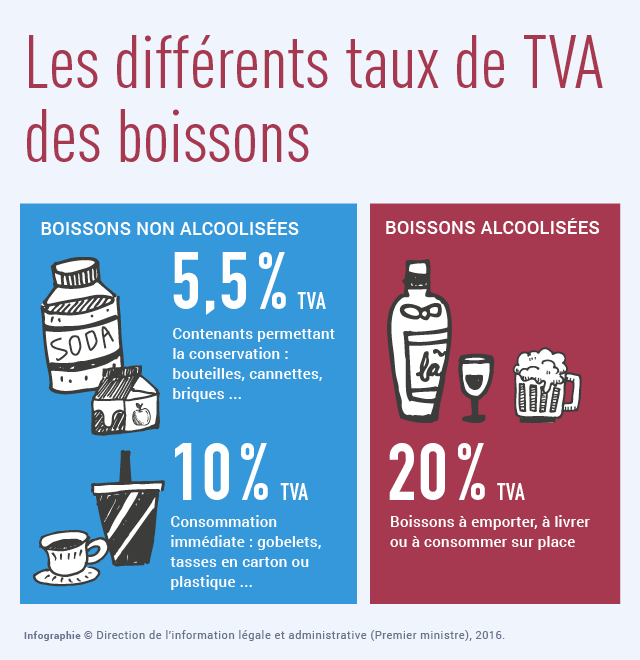

Quel taux pour les boissons

Concernant les boissons les 3 taux de TVA (5.5%, 10% et 20%) peuvent s’appliquer selon le mode de consommation ou le type de boisson.

Le taux de TVA à 20% s’applique uniquement sur la vente d’alcool.

Le taux de TVA à 5.5% s’applique pour les boissons non alcoolisées vendues dans un contenant permettant sa conservation

Le taux de TVA à 10% s’applique pour les ventes de boissons non alcoolisés pour une consommation immédiate.

Cas particulier, en Corse, les boissons alcoolisées à consommer sur place (bar ou restaurant) sont au taux de 10%.